Fases de um Projeto

É sabido que a maturidade de um GP é medida através da forma com que o mesmo conduz as integrações de um projeto. Esta área do conhecimento é com certeza uma das mais sensíveis dentro das boas práticas do PMI. O entendimento inicial do projeto por parte do GP é fundamental para que o projeto seja finalizado com o mínimo de desvios possíveis, para tal a identificação do tipo de projeto é fundamental. Os motivos para iniciar um novo projeto são bem simples:

Cada um destes itens tem características bem definidas de condução e tratativa.

Mas é comum em todos eles a necessidade um SOW ( Statement Of Work ) ou DT ( Descrição do Trabalho ), que tem por objetivo descrever os produtos, serviços ou resultados que serão fornecidos pelo projeto.

Tendo em mão o SOW é necessário que o GP, juntamente com a área de negócios desenvolva um documento que justifique o projeto o que chamamos de Bussiness Case. É muito comum que o Bussiness Case venha pronto para o GP, mas isso não pode ser motivo para que o mesmo não faça a sua “lição de casa”, vão ai algumas dicas de avaliação de viabilidade financeiras necessárias ao GP.

1 . A Relação de Custo Benefício (RCB) é um indicador que relaciona os benefícios de um projeto ou proposta, expressos em termos monetários, e o seus custos, também expressos em termos monetários. Tanto os benefícios como os custos devem ser expressos em valores presentes.

A RCB responde as seguintes perguntas

Vale a pena financiar o Projeto? Sim, se o Valor Presente Líquido do projeto (VPL) > 0, porque então a sociedade ganha com o projeto, porque os benefícios excedem os custos.

O projeto precisa ser re-financiado? Para verificar se um projeto precisa de re-financiamento, é necessária uma análise financeira. Se o valor presente líquido do investimento sem a contribuição dos Fundos (VPL) <0, o projeto deve ser re-financiado.

Concluindo, a RCB deve provar que o projeto é desejável do ponto de vista econômico (VPL>0), sendo também necessária a avaliação da necessidade de re-financiamento para ser financeiramente viável (VAL<0).

Ou seja:

Por exemplo:

Resposta:

2. O Valor Presente Líquido (VPL) é outro indicador utilizado quando o valor presente de pagamentos futuros descontados a uma taxa de juros apropriada, menos o custo do investimento inicial. Basicamente, é o calculo de quanto os futuros pagamentos somados a um custo inicial estariam valendo atualmente.

Ou seja:

Exemplo:

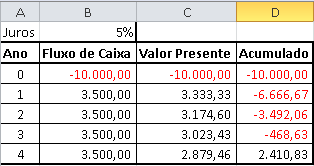

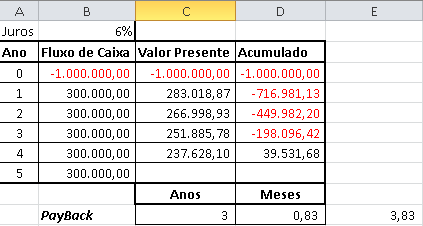

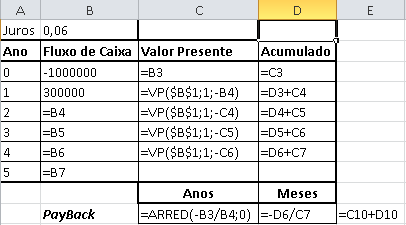

3. Tempo de retorno do investimento (Payback) – Período de tempo em que o projeto tem o seu investimento total recuperado, ou seja, tempo em que as entradas (receitas) igualem as das saídas (despesas). Qualquer projeto o investimento possui de inicio um período de despesas (em investimento) que segue um período de receitas liquidas (liquidas dos custos do exercício). As receitas recuperam o capital investido. O período de tempo necessário para as receitas recuperam a despesa em investimento é o período de recuperação. O período de recuperação pode ser considerado com o cash-flow atualizado ou sem o cash-flow atualizado.

Exemplo de Payback Simples:

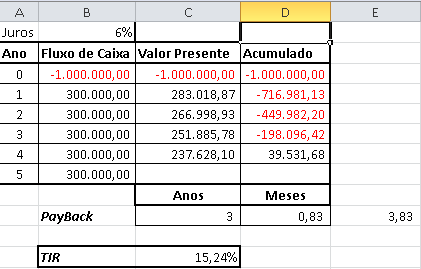

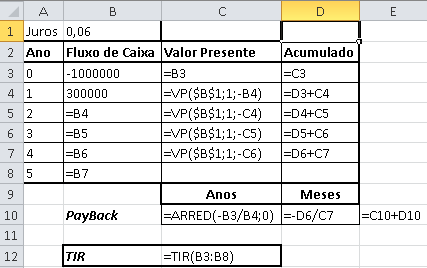

Exemplo de Payback Descontado:

3. Taxa Interna de Retorno (TIR) – É a taxa necessária para igualar o valor de um investimento (valor presente) com os seus respectivos retornos futuros ou saldos de caixa gerados em cada período. Sendo usada em análise de investimentos, significa a taxa de retorno de um projeto. É calculada sendo a taxa que zera o valor de um fluxo de caixa

A Taxa Interna de Retorno de um investimento pode ser:

Exemplo

Profº Silas Serpa, MBA, PMP, CSM, ITIL, MSP

(11) 9-4129-6695

https://www.linkedin.com/pub/silas-serpa/23/6b0/42b

https://www.facebook.com/profsilasserpa